Versie 9 september 2024

Update module Tax-on-web

Nieuw

- Tax-on-web: Bijlage 270 MLH

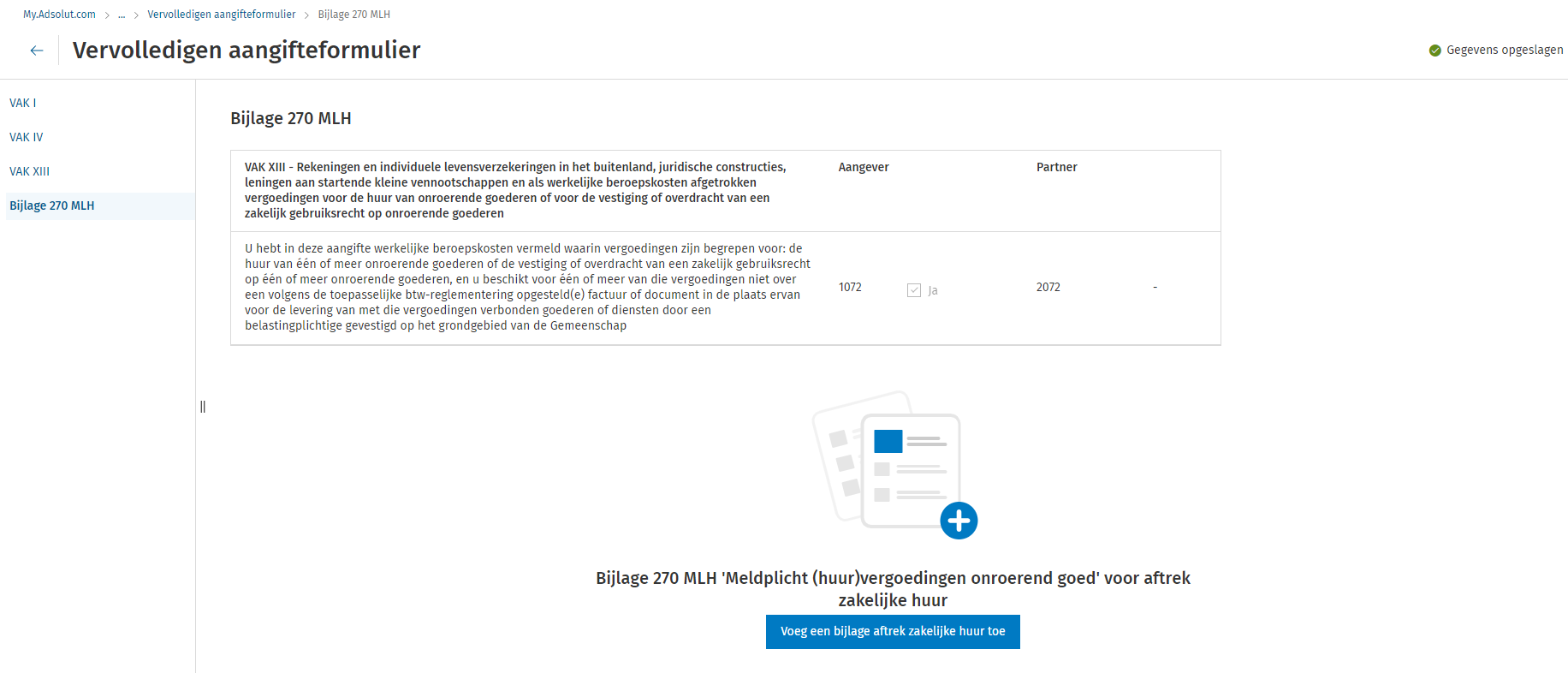

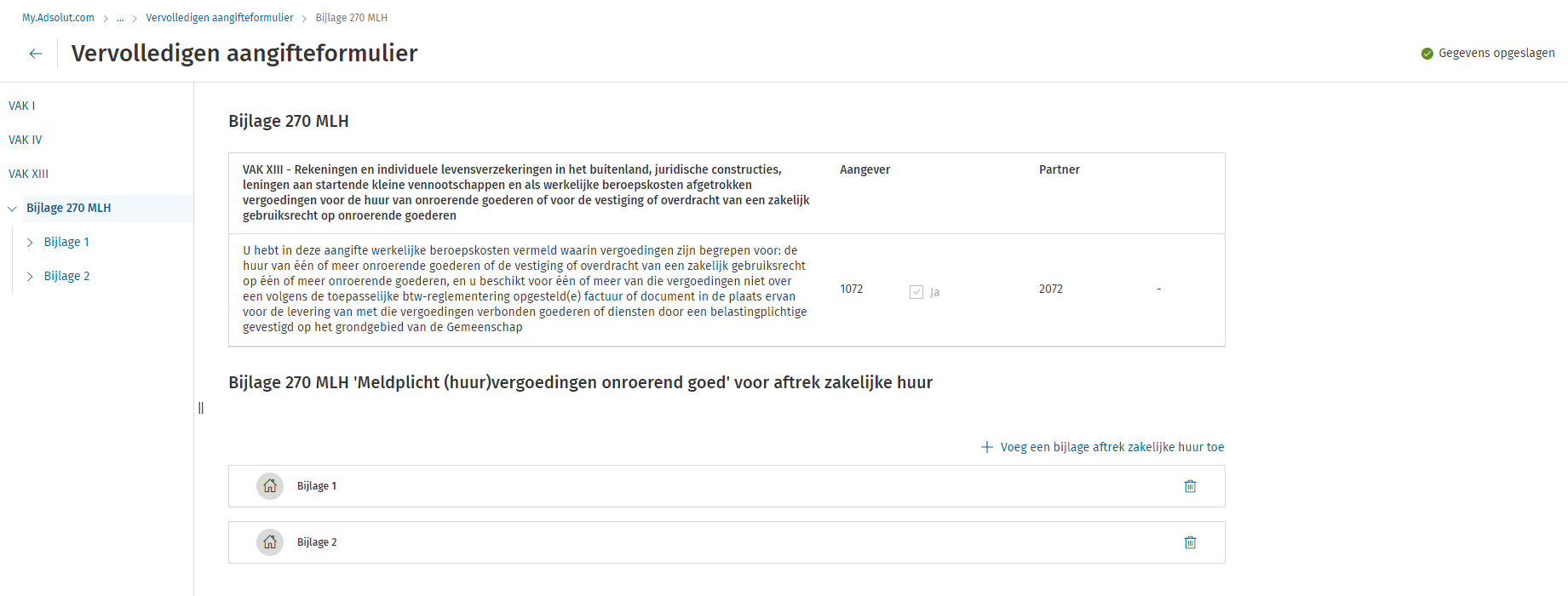

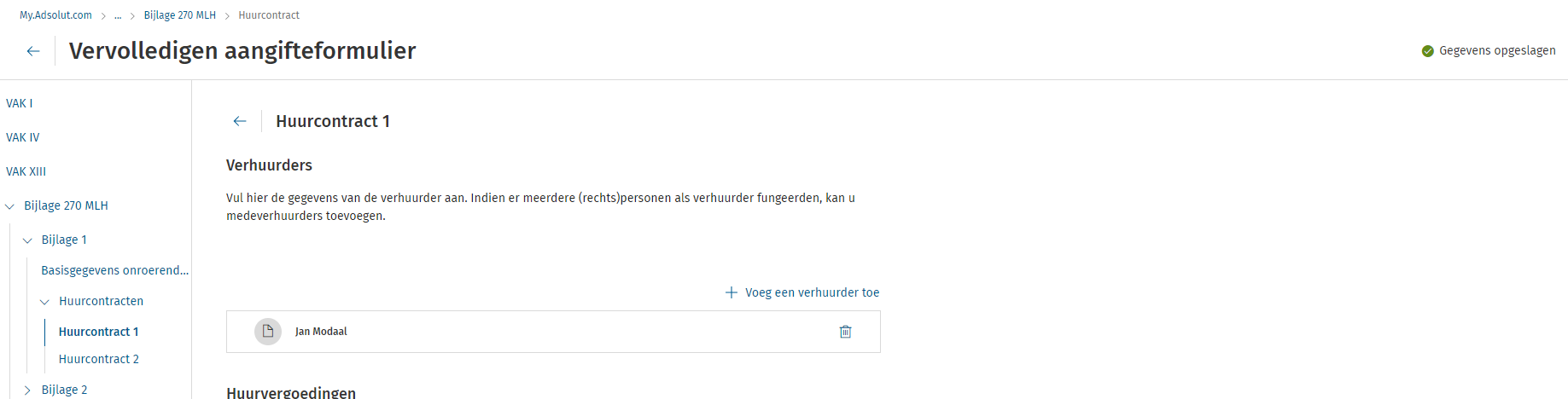

Het invullen van de verplichte bijlage 270 MLH voor huur en huurlasten is in het programma voorzien via fiscale hulp "Vervolledigen aangifteformulier". Dit menu-item is beschikbaar van zodra de code 1072/2072 via manueel wordt aangekruist.

In het hulpscherm kunnen één of meerdere bijlages worden toegevoegd.

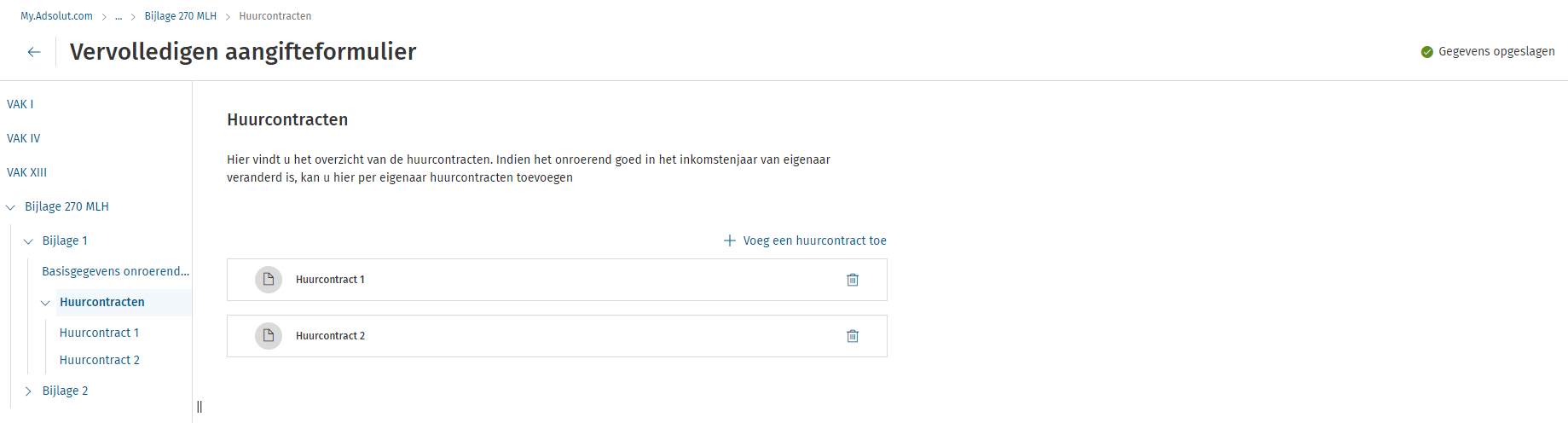

Per bijlage zijn één of meerdere huurcontracten mogelijk.

Per huurcontract kunnen er meerdere verhuurders ingevuld worden.

Het aantal huurcontracten en de daaronder te vermelden verhuurders zijn beperkt tot 3. Het is vereist om per bijlage minimaal één huurcontract met daaronder minimaal één verhuurder in te vullen.

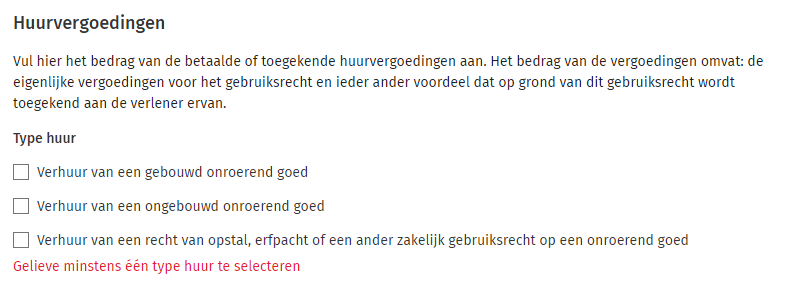

Bij de huurcontracten zijn de huurvergoedingen opgesplitst per type van onroerend goed.

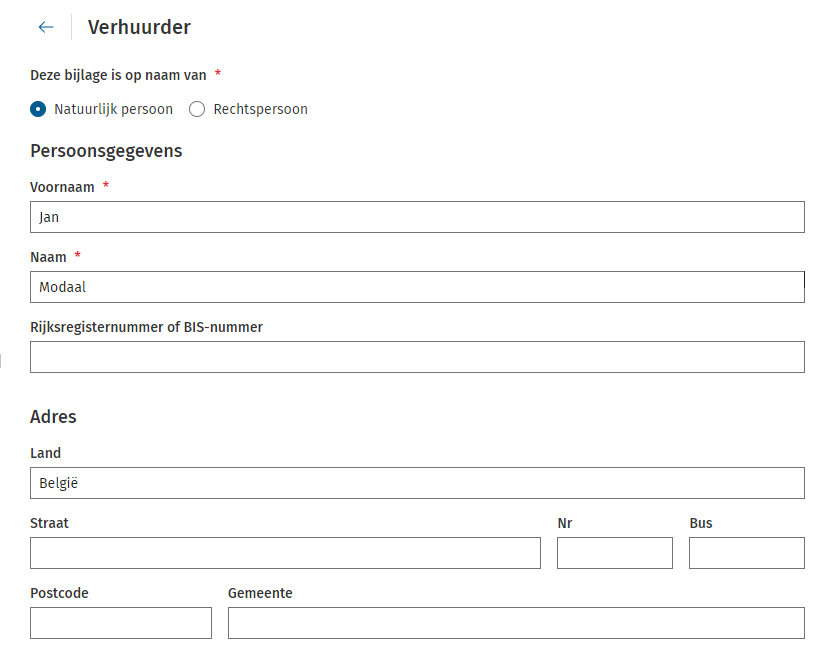

Bij de verhuurders kunnen zowel natuurlijke als rechtspersonen ingevuld worden. Afhankelijk van de keuze worden de noodzakelijke invulvelden actief.

Bij de indiening via Tax-on-web, kiest u voor bewaren of definitief indienen.

Bij definitief indienen, wordt de bijlage 270 MLH mee doorgestuurd. U kunt deze bijlage niet meer raadplegen.

Bij bewaren kunt u de bijlage nog raadplegen, maar niet meer aanpassen. Daarvoor moet u de bijlage verwijderen en opnieuw toevoegen.

Verbeteringen

- Het automatisch proces "Vergelijken Tax-on-web" is verbeterd. Een aantal blokkerende zaken zijn weggewerkt.

Versie 22 juli 2024

Belasting niet-inwoners

Nieuw

- Wijziging n.a.v. het nieuwe aangifteformulier belasting niet-inwoners aanslagjaar 2024

- Tax-on-web: Latere indieningsdatum

Als uw aangifte bepaalde inkomsten bevat, hebt u tot 16 oktober 2024 de tijd om uw aangifte online in te dienen. Deze termijn geldt voor een aangifte met één van de volgende situaties:

- U heeft zelfstandige inkomsten of buitenlandse beroepsinkomsten genoten, d.w.z. winsten en/of baten, bezoldigingen van bedrijfsleiders, bezoldigingen van meewerkende echtgenoten (wettelijk samenwonenden) en/of buitenlandse beroepsinkomsten

- U moet dit jaar voor het eerst één van de volgende zaken aangeven:

- een onroerend goed in het buitenland

- een onderhoudsuitkering ontvangen van of betaald aan een persoon in het buitenland

- een lening afgesloten in het buitenland

- een juridische constructie

- de toepassing van het bijzondere belastingstelsel voor ingekomen belastingplichtigen en onderzoekers

In deze situaties dient u ook een verplichte bijlage bij de aangifte te voegen via ‘Beheer TOW’.

OPGELET:

Bij het indienen via Tax-on-web kiest u ‘definitief indienen’ om de keuze voor een latere indieningsdatum met de eventueel bijhorende bijlage automatisch in te dienen. Kiest u enkel voor bewaren, dan is het nodig in Tax-on-web uw keuze opnieuw aan te duiden.

In de module ‘Beheer Tax-on-web’ kan u de reden aanduiden waarom u in aanmerking komt voor een latere indiening:

Het programma verwittigt indien er een fout gebeurt in de volgende gevallen:

- u gaf één van de redenen op waarvoor er verplicht een bijlage moet worden toegevoegd en u heeft geen bijlage toegevoegd,

- u voegt in ‘Beheer Tax-on-web’ een bijlage toe om de reden voor de latere indieningsdatum te staven, maar u heeft geen reden opgegeven.

Verbeteringen

- Het automatisch proces "Vergelijken Tax-on-web" is verbeterd. Een aantal blokkerende zaken zijn weggewerkt.

Versie 18 juni 2024

Afdruk conform administratie.

Nieuw

- Bijzondere bijdrage energie

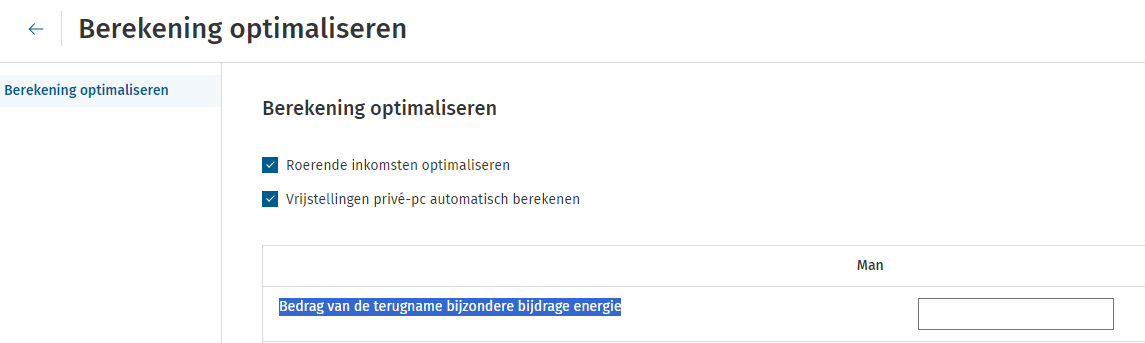

De (gedeeltelijke) terugbetaling van de premie voor het basispakket gas en elektriciteit wordt ook voor het inkomstenjaar 2023 (aanslagjaar 2024) verrekend via de belastingaangifte. Voor de berekening van deze terugbetaling moet ook dit jaar nog rekening worden gehouden met het netto-inkomen en de gezinssituatie van inkomstenjaar 2022.

Omdat deze gegevens niet in alle situaties eenvoudig kunnen overgenomen worden vanuit de aangifte van het vorige inkomstenjaar kan dit bedrag via de module "Berekening optimaliseren" ingevuld worden.

Om de gebruikers te wijzen op deze rubriek is een boodschap voorzien die komt bij het rekenen:

- De afdruk conform administratie is beschikbaar voor aanslagjaar 2024

- De module "Omdeling aangever / partner" is beschikbaar voor aanslagjaar 2024

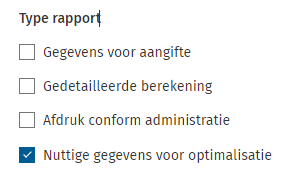

- Nieuw rapport: Nuttige gegevens voor optimalisatie

Verbeteringen

- Rapport gedetailleerde berekening is uitgebreid met een samenvatting van de gegevens voor de aangifte en het resultaat van de berekening wordt nu ook in het begin van het rapport getoond.

- Tips om meer te besparen - Langetermijnsparen

Detail lange termijnsparen toont nu het maximaal bedrag dat kan gespaard worden en het geoptimaliseerde bedrag.

Bug fixes

- Er zijn technische verbeteringen aangebracht die er voor zorgen dat het probleem met het vastlopen van het programma is opgelost.

Versie 13 mei 2024

Module Tax-on-web.

Nieuw

- Vergelijken Tax-on-web is beschikbaar voor aanslagjaar 2024

- Vanaf nu kunnen ook de voorafbetalingen worden overgenomen.

- Beheer Tax-on-web is beschikbaar voor aanslagjaar 2024

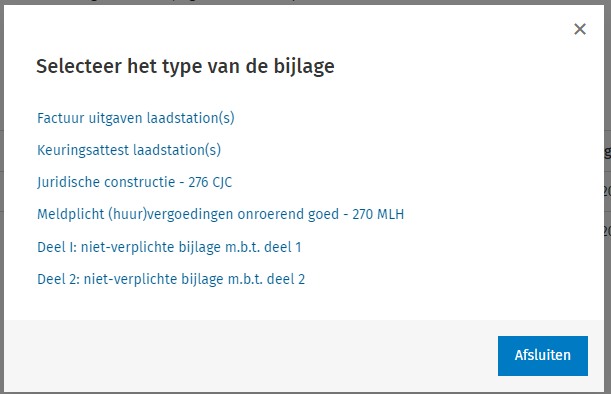

- Beheer TOW – toevoegen bijlage deel I en deel II

Vanaf dit jaar wordt zowel voor deel I als deel II een selectie gemaakt uit dezelfde lijst. In deze lijst vindt je de types voor de bijlagen terug:

- Zowel PDF als XLS/XLSX bijlagen kunnen toegevoegd worden.

- Verplichte bijlage laadstation

U dient in Beheer TOW ook als bijlage de factuur en de keuring van het laadstation verplicht toe te voegen om aanspraak te kunnen maken op de belastingvermindering voor de uitgaven voor een plaatsing van een vast laadstation voor elektrische wagens in of bij de woning. Hiervoor is er in Beheer TOW in de lijst van de types (zie hierboven) een specifieke bijlage voorzien, zowel voor de factuur als voor het keuringsattest. - Verplichte bijlage voor huur als werkelijke beroepskost (code 1072/2072)

In de aangifte wordt de huurder vanaf dit jaar gewezen op zijn rapporteringsplicht. Dat gebeurt in een nieuwe rubriek E van vak XIII, waar de huurder die de ‘niet gefactureerde huur’ als beroepskosten aftrekt, dat moet bevestigen naast de nieuwe codes 1072 en 2072. Voor ieder gehuurd en ‘in kosten gebracht’ onroerend goed moet afzonderlijk een bijlage 270 MLH worden ingevuld. De bijlage maakt integrerend deel uit van de aangifte. Dat houdt in dat, in tegenstelling tot de meeste andere bijlagen bij de aangifte PB, de bijlage verplicht moet worden overgemaakt, en dus niet louter ter beschikking mag worden gehouden van de fiscus. Indien deze bijlage niet wordt toegevoegd aan de aangifte zal de aftrek van de huur als beroepskost worden verworpen door de fiscus. De verplichting om de bijlage toe te voegen geldt enkel voor huurders die de huur als beroepskost aangeven.

In bepaalde gevallen moet geen bijlage worden toegevoegd, wanneer de huurovereenkomst gratis geregistreerd werd of u een factuur had ontvangen voor de huur of de vergoedingen.

Wegens laattijdige informatie en onduidelijkheid van de overheid kan de bijlage 270 MLH nog niet worden ingevuld via onze applicatie. Wij werken eraan om zo spoedig mogelijk een update te voorzien waar deze invoer mogelijkheid beschikbaar is via een hulpscherm. De bijlage zelf kan wel al worden toegevoegd via "Beheer Tax-on-web". U kan de bijlage hier consulteren en downloaden. - Verplichte bijlage voor juridische constructies (code 1077)

De meldplicht van juridische constructies is formeel in de nieuwe aangifte ingekort tot een eenvoudige ‘JA’ waarmee u bevestigt oprichter of begunstigde te zijn van zo’n juridische constructie, maar in realiteit is de meldplicht drastisch uitgebreid. Alleen worden de gegevens niet langer gevraagd in vak XIII van de aangifte maar in een verplicht in te vullen en aan de aangifte toe te voegen bijlage (bijlage 276 CJC).

De bijlage 276 CJC kan niet worden ingevuld via het programma. U kan het formulier hier consulteren en downloaden. De bijlage is momenteel nog niet beschikbaar.

- Fiscale infoteksten

- De fiscale infoteksten zijn bijgewerkt met (wets)wijzigingen voor aanslagjaar 2024.

Versie 15 april 2024

Eerste release na publicatie aangifteformulier aanslagjaar 2024.

Nieuw

- Het aangifteformulier aanslagjaar 2024 is verwerkt. Waar nodig zijn rubrieken, berekening en afdrukken bijgewerkt.

- Wettelijke wijzigingen

- Het afzonderlijke tarief aan 17% valt weg

- De codes voor belasting tegen 17% zijn uit de aangifte verdwenen.

- Hervorming forfaitaire belastingregeling voor auteursrechten

- Specifiek voor belastingplichtigen die uitgesloten zijn van het toepassingsgebied van de nieuwe auteursrechtenregeling, werd voor één jaar (2023) in een overgangsregeling voorzien (art. 551 §2 WIB92). Ook al genieten zij na de hervorming in principe niet langer het gunstregime voor auteursrechten, toch kunnen zij nog eenmalig aanspraak maken op dat regime op voorwaarde dat zij in 2022 inkomsten verkregen die onder de oude auteursrechtenregeling werden belast. De overgangsregeling kent wel eigen begrenzingen: de jaargrens bedraagt in de overgangsregeling geen 70.220 euro maar slechts de helft, 35.110 euro. En ook de schijven voor de berekening van het wettelijk kostenforfait op auteursrechten zijn gehalveerd. De correcte toepassing van de overgangsregeling vereisten een opsplitsing tussen de codes voor de nieuwe regeling (1123/2123 en 1124/2124) en de overgangsregeling (1117/2117 en 1118/2118). Deze opsplitsing is tijdelijk en zal volgend jaar weer uit de aangifte verdwijnen.

Om dit mogelijk te maken werd de inkomstenfiche 281.45 opgesplitst in twee fiches: 'Auteursrechten overgangsregeling' en 'Auteursrechten nieuwe regeling'.

- Nieuw belastingkrediet fietskilometervergoedingen

- Dit belastingkrediet wordt toegekend aan de werkgevers voor de verhoging van de kilometervergoeding voor het gebruik van de fiets voor woon-werkverkeer. Het belastingkrediet geldt voor de aanslagjaren 2024, 2025 en 2026 en kan aangevraagd worden in vak XIX (codes 1760/2760).

- Berekeningswijze gemeentebelasting buitenlandse inkomsten (art. 466bis, WIB92)

- Deze aanpassing houdt in dat in de berekening om de berekeningsgrondslag voor de gemeentebelasting te bepalen voortaan dezelfde berekeningsstrategie gevolgd wordt als in de hoofdberekening.

- Proxi-lening (Brussels gewest)

- Het Brussels Hoofdstedelijk Gewest kent al enkele jaren een belastingkrediet toe aan kredietgevers van een Brusselse Proxi-lening. Het fiscaal voordeel bedraagt 4% (van het gemiddelde uitstaande leningssaldo) gedurende de eerste drie belastbare tijdperken waarin de lening loopt. Daarna valt het belastingkrediet terug op 2,5%. Dat is zo voor de eerste Proxi-leningen die toegekend zijn in 2020. Vandaar dat de Proxi-leningen in vak XI van de Brusselse aangifte zijn ontdubbeld: enerzijds leningen gesloten vanaf 2021 (codes 3391/4391/3392/4392) die nog recht geven op het belastingkrediet van 4% en anderzijds leningen gesloten in 2020 (codes 3396/4396/3397/4397) die terugvallen op het belastingkrediet van 2,5%.

- Aandelen van kredietcoöperaties met sociaal oogmerk (Brussels gewest)

- De Ordonnantie dd. 17.02.2023 (B.S. 22.05.2023) voert een belastingkrediet in voor burgersparen in het Brussels gewest. Indien een natuurlijk persoon, die zijn woonplaats heeft in het Brussels gewest, een aandeel op naam volstort in een kredietcoöperatie met sociaal oogmerk, kan hij genieten van een belastingkrediet burgersparen. De aandelen die de belastingplichtige op het einde van het belastbaar tijdperk nog in zijn bezit heeft, geven maximaal gedurende 5 jaar recht op een belastingkrediet van 3,5% (codes 3394/4394).

- Brandstofkosten Hybride wagen

- Hybride wagens aangekocht vanaf 01.01.2023 die LPG als brandstof gebruiken, mogen bij berekening van de werkelijke kosten voor het berekenen van de brandstofkosten geen beperking van 50% toepassen. In deze situatie moet de gewone beperking die op de andere kosten wordt toegepast ook op de brandstofkosten worden toegepast. De afdruk en berekening van het hulpscherm ‘Werkelijke kosten’ werden bijgewerkt om de aftrekpercentages voor de brandstofkosten en overige kosten op een juiste manier te berekenen.

- Nieuw 'Vak X laadstations' in fiscale hulp 'Vervolledigen aangifteformulier'

- Dit vak zal beschikbaar zijn van zodra de codes 1365 en/of 2365 ingevuld worden. Hier kunnen de gegevens en uitgaven ingegeven worden voor de plaatsing van een vast laadstation voor elektrische wagens. U dient de factuur en het keuringsattest van de laadstations als ‘verplichte bijlage’ toe te voegen. Deze gegevens zijn noodzakelijk om aanspraak te kunnen maken op de belastingvermindering voor de uitgaven voor de plaatsing van een vast laadstation voor elektrische wagens in of bij de woning.

- Huur en Huurlasten

- Een nieuwe ‘verplicht in te dienen bijlage’ (bijlage 270 MLH) is er dit jaar voor huurders die hun betaalde huur fiscaal als beroepskosten willen inbrengen en niet over een volgens de toepasselijke btw-reglementering opgesteld(e) factuur of document beschikken. De bijlage, moet de link automatiseren tussen de huurder die de huurgelden als beroepskosten aftrekt en de verhuurder die op de ontvangen huur belast wordt. De belastingdruk in hoofde van de verhuurder verschilt namelijk naargelang de huurder (natuurlijk persoon) het gehuurde pand, bv. een woning, niet professioneel aanwendt of dat wel doet en de huur fiscaal in kosten brengt. In dat laatste geval wordt de verhuurder belast op de werkelijke huur (na toepassing van een forfaitaire kostenaftrek) en niet op basis van het kadastraal inkomen, en betaalt hij doorgaans meer belasting. Daarom moeten huurders (natuurlijke personen) vanaf deze aangifte een hoop data over de verhuurder en het pand overmaken aan de fiscus, via het invullen van de bewuste bijlage, tenminste als de huurder de huur als beroepskosten aangeeft. Wordt de bijlage niet ingevuld of niet toegevoegd, dan wordt de aftrek van de huur als beroepskost door de fiscus verworpen.

In de aangifte wordt de huurder vanaf dit jaar gewezen op zijn rapporteringsplicht en de gevolgen als hij zijn plicht verzuimt. Dat gebeurt in een wel heel uitgebreide nieuwe rubriek E van vak XIII, waar de huurder die de ‘niet gefactureerde huur’ als beroepskosten aftrekt, dat moet bevestigen naast nieuwe codes (1072 en 2072). Voor ieder gehuurd en ‘in kosten gebracht’ onroerend goed moet een afzonderlijke een bijlage worden ingevuld.

Verbeteringen

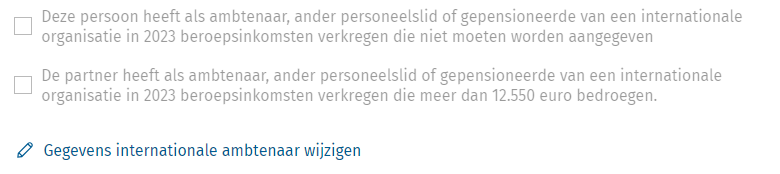

- Extra data aanpasbaar in "Persoonlijke situatie"

- Gegevens internationale ambtenaar

(Persoonlijke situatie -> Persoon 1)

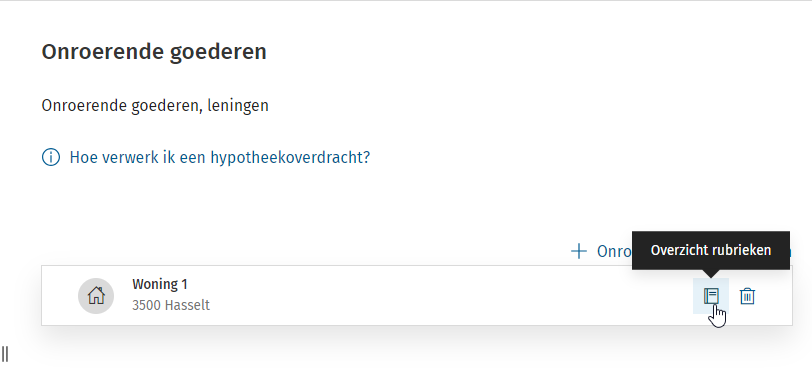

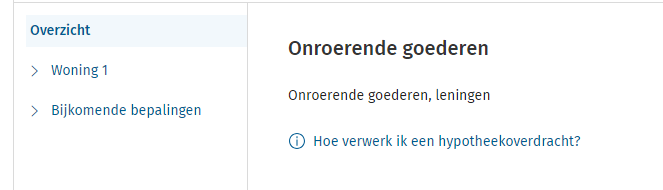

- Vanuit het overzicht van de onroerende goederen in "Onroerende goederen en leningen" kunnen de ingevulde codes en waarden voor ieder afzonderlijk onroerend goed en daarbij horende leningen geraadpleegd worden.

- Overzicht rubrieken

(Onroerende goederen en leningen --> Overzicht)

Versie 18 maart 2024

Tussentijdse update

Nieuw

- Wettelijke wijzigingen

- De nieuwe inkomstenfiche 281.45 werd verwerkt in het programma.

Opgelet! Indien u reeds een fiche 281.45 zou hebben ingegeven voor aanslagjaar 2024 (inkomstenjaar 2023) dan gaat u deze opnieuw moeten toevoegen.

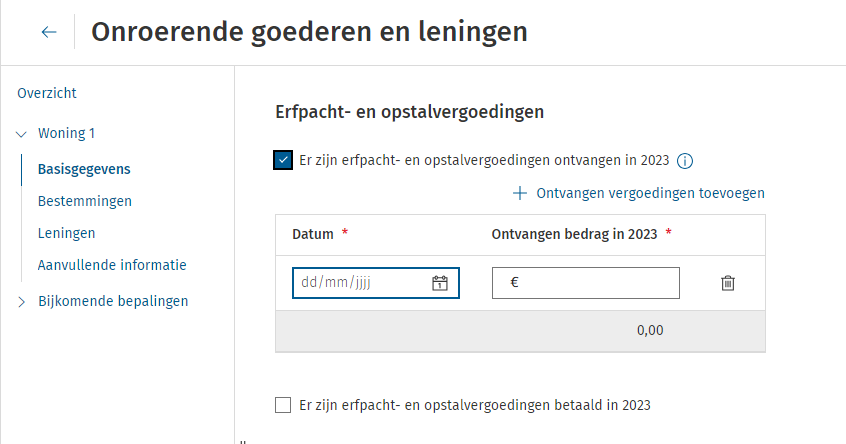

- Erfpacht- en opstalvergoedingen

Vanaf nu is het mogelijk om aan een onroerend goed ook de ontvangen en betaalde bedragen met betrekking to erfpacht- en opstalvergoedingen toe te voegen.

Versie 26 februari 2024

Tussentijdse update

Nieuw

- Wettelijke wijzigingen

- De nieuwe inkomstenfiches 281.xx, met uitzondering van fiche 281.45, werden verwerkt in het programma

- Fiche 281.10

- De tijdelijke rubrieknummers voor de overuren en bezoldigingen m.b.t. COVID-19 worden bij het inlezen van een al bewaard dossier in aanslagjaar 2024 geconverteerd naar de juiste rubrieknummers van de nieuwe fiche (1310/2310/1311/2311/1378/2378/1379/2379/1381/2381/1382/2382)

- Nieuwe rubrieken werden toegevoegd:

1386/2386 Koopkrachtpremie.

- Fiche 281.20

- De tijdelijke rubrieknummers voor de overuren en bezoldigingen m.b.t. COVID-19 worden bij het inlezen van een al bewaard dossier in aanslagjaar 2024 geconverteerd naar de juiste rubrieknummers van de nieuwe fiche (1413/2413/1414/2414/1423/2423/1424/2424/1425/2425/1426/2426)

- Nieuwe rubrieken werden toegevoegd:

1429/2429 Koopkrachtpremie.

- Koopkrachtpremie

De wet van 24 mei 2023 (B.S. 31.05.2023) voert vanaf 1 mei 2023 een belastingvrije koopkrachtpremie in. Deze premie kan enkel toegekend worden aan werknemers, incl. bedrijfsleiders met arbeidsovereenkomst. De premie kan toegekend worden in de periode van 1 juni tot en met 31 december 2023. Het totaalbedrag van de koopkrachtpremie mag niet meer bedragen dan 750,00 euro per werknemer om voor vrijstelling in aanmerking te komen. Als een werknemer in 2023 van meerdere werkgevers koopkrachtpremies krijgt voor een bedrag van maximaal 750,00 euro per werkgever, maar voor een totaalbedrag van meer dan 750,00 euro, vormt het gedeelte boven 750,00 euro een belastbaar voordeel. Het programma past automatisch de vrijstelling toe. De berekening, het hulpscherm fiches en de afdrukken werden hiervoor bijgewerkt.

Nieuwe rubrieken:

- vak IV Wedden en lonen : 1386/2386 - koopkrachtpremie

- vak XVI Bedrijfsleidersbezoldigingen : 1429/2429 - koopkrachtpremie

- Feitelijke belastingvrijstelling werkloosheidsuitkeringen

Het maximumbedrag voor de werkloosheidsuitkeringen in de personenbelasting en de belasting niet-inwoners (voor aanslagjaar 2024 – 19.496,20 euro) voor de toepassing van de bijkomende vermindering werd verwerkt in de berekening. - Brandstofprijzen

De nieuwe tarieven voor de brandstofprijzen werden opgenomen in de fiscale hulp ‘Werkelijke beroepskosten’. - Gemeentebelastingen

De wijzigingen voor de gemeentebelastingen voor aanslagjaar 2024 werden verwerkt.

U vindt de bijgewerkte lijst via de site:

Personenbelasting: gewijzigde percentages aanvullende gemeentebelasting (wolterskluwer.be)

Verbeteringen

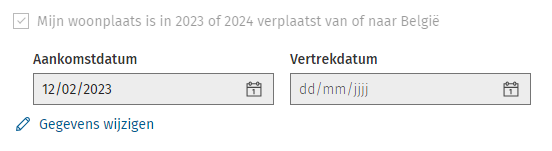

- Extra data aanpasbaar in "Persoonlijke situatie"

- Mijn woonplaats in 2023 of 2024 verplaatst van of naar België

(Persoonlijke situatie -> Woonplaats)

- Extra infoteksten beschikbaar

- Hoe bij overlijden in het inkomstenjaar gezamenlijke en afzonderlijke aanslag simuleren?

(Persoonlijke situatie -> Burgerlijke staat)

- Hypotheekoverdracht (met of zonder Vlaamse fictie)

(Onroerende goederen en leningen -> overzicht)

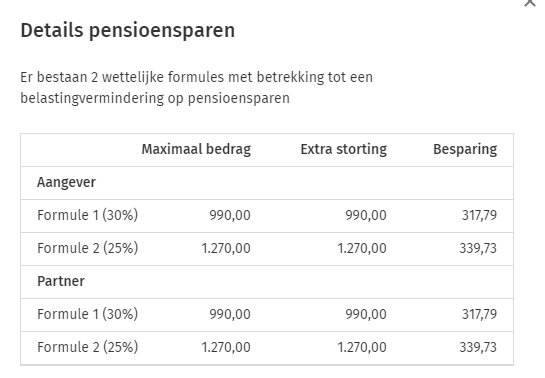

- Tips om meer te besparen

Via een info knop kan de besparing voor beide formules pensioensparen bekeken worden

Versie 11 december 2023

Eerste release aanslagjaar 2024

Nieuw

- Wettelijke wijzigingen

- Belastingvermindering voor laadstations elektrische wagens

De belastingvermindering voor laadstations voor elektrische wagens wordt voor uitgaven betaald vanaf 1/1/2023 beperkt tot 30%. De berekening werd hiervoor bijgewerkt. - Verhoogde aftrek afschrijving laadstations

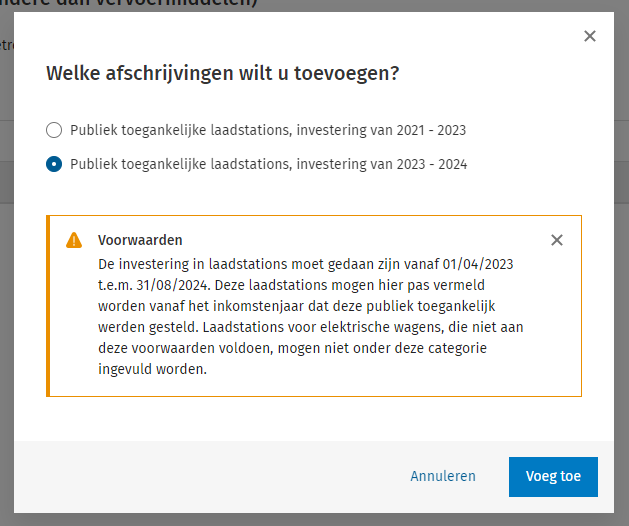

Er werd een verhoogde kostenaftrek voor afschrijvingen op laadstations voor elektrische wagens ingevoerd. Deze verhoogde kostenaftrek zakt van 200% naar 150% voor investeringen gedaan vanaf 01/04/2023 t.e.m. 31/08/2024.

Het hulpscherm, "Diverse afschrijvingen (andere dan vervoermiddelen)", werd hiervoor bijgewerkt.

- Belastingvermindering voor bidirectionele laadstations

Om de werking van het elektriciteitsnetwerk niet in gevaar te brengen, wordt de aankoop van intelligente laadpalen gepromoot. Dit gebeurt door het bedrag dat in aanmerking komt voor belastingvermindering te verhogen van 1.750,00 euro (voor een gewone laadpaal) naar 8.000,00 euro (voor een bidirectionele laadpaal). Rubriek 1365/2365 wordt voor beiden gebruikt. Het pakket controleert op het maximale bedrag en voorziet in dat kader ook een boodschap. - Bijkomende vermindering werkloosheidsval

Na het wegwerken van de pensioenval was het ook de bedoeling om de werkloosheidsval weg te werken. Sinds aanslagjaar 2023 geven werkloosheidsuitkeringen naast de basisvermindering dan ook recht op een aanvullende vermindering.

De bijkomende vermindering voor genieters van enkel werkloosheidsuitkeringen en genieters van werkloosheidsuitkeringen in combinatie met pensioenen of ziekte- en invaliditeitsuitkeringen werd behouden maar in een overgangsregeling afgebouwd. Voor aanslagjaar 2024 kan men nog 80% van deze bijkomende vermindering genieten. De berekening en afdruk werden aangepast aan deze beperking. - Belastingkrediet Proxilening

Het jaarlijks krediet voor de proxilening wordt gedurende de volledige looptijd van de lening toegekend. Deze looptijd bedraagt maximaal 8 jaar.

Het belastingkrediet bedraagt 4% gedurende de eerste drie belastbare tijdperken en valt na deze periode terug op 2,5%. In aanslagjaar 2024 is het de eerste keer dat er voor de proxilening een jaarlijks belastingkrediet van 2,5% kan berekend worden. De nieuwe rubrieken 3397/4397 en 3398/4398 werden voorzien voor de leningen in 2020 waar de eerste 3 belastbare tijdperken gepasseerd zijn. De bestaande rubrieken 3391/4391 en 3392/4392 zijn van toepassing voor de leningen vanaf 2021. De berekening werd bijgewerkt en past de juiste tarieven toe voor het belastingkrediet. Daarnaast werden ook de bestaande boodschappen i.v.m. het maximale bedrag bijgewerkt. - Hervorming autokosten – brandstofkosten

Om de vergroening van het bedrijfswagenpark te versnellen wordt er voorzien in een gefaseerde hervorming van de fiscale aftrekbaarheid van de autokosten. Zo zal de aftrekbaarheid m.b.t. voertuigen met een verbrandingsmotor op fossiele brandstof of hybridevoertuigen stapsgewijs wordt afgebouwd tot deze volledig zal verdwijnen. Daarnaast zal ook de aftrekbaarheid van emissievrije wagens op termijn gradueel verlagen tot 67,5%. Deze maatregelen kennen ten vroegste in aanslagjaar 2026 hun uitwerking.

Voor de hybride wagens aangekocht vanaf 01.01.2023 wordt de aftrekbaarheid van de brandstofkosten voor diesel en benzine in een eerste fase al beperkt tot maximaal 50%. De aftrekbaarheid van elektriciteitskosten voor het opladen van deze hybride wagens wordt niet beperkt. Op deze manier wil men het gebruik van de elektromotor bij hybride wagens extra aanmoedigen.

Het hulpscherm ‘Werkelijke beroepskosten’ werd uitgebreid. Bij ‘Soort motor’ kan nu ook gekozen worden voor ‘Hybride’. De afdruk en berekening van het hulpscherm ‘Werkelijke kosten’ werd bijgewerkt om de aftrekpercentages voor de brandstofkosten en overige kosten op een juiste manier te berekenen. - Auteursrechten

Vanaf aanslagjaar 2024 wordt de forfaitaire belastingregeling van inkomsten uit auteursrechten hervormd. Deze hervorming treedt in werking op 1 januari 2023 en is van toepassing op de vanaf 1 januari 2023 betaalde of toegekende inkomsten.

Specifiek voor belastingplichtigen die niet meer onder het toepassingsgebied vallen van de hervormde forfaitaire belastingregeling voor auteursrechten, wordt nog eenmalig en enkel met betrekking tot aanslagjaar 2024 in een overgangsregeling voorzien. Dit betekent dat deze belastingplichtigen nog aanspraak kunnen maken op het regime van auteursrechten op voorwaarde dat ze met betrekking tot het vorige aanslagjaar 2023 inkomsten hebben verkregen die onder het auteursrechtenregime werden belast.

Aan deze overgangsregeling hangen echter wat beperkingen. De schijven voor de berekening van het wettelijk kostenforfait bedragen niet 18.720,00 euro en 37.450,00 euro maar slechts de helft van die bedragen, respectievelijk 9.360,00 euro en 18.720,00 euro. Het maximale kostenforfait is in de overgangsregeling dan ook gehalveerd van 14.042,50 euro naar 7.020,00 euro.

De bestaande boodschappen werden uitgebreid om erop te wijzen dat er in aanslagjaar 2024 een overgangsregeling van toepassing is welke invloed heeft op de berekening van de forfaitaire beroepskosten. - Verwijderde rubrieken

- 1465/2465: bedrijfsvoorheffing verenigingswerk

- 1760/2760: belastingkrediet forfaitaire kilometervergoeding

- 1372/2372 – 1373/2373 – 1374/2374 – 1375/2375 – 1380/2380:

verhoging federale woonbonus gedurende de eerste 10jaar en voor 3 kinderen of meer ten laste

- Overuren Covid-19

Naar aanleiding van de uitbraak van het coronavirus is het aantal vrijwillige overuren een aantal keren verhoogd van 100 tot 220 uren. Deze algemene verhoging, ongeacht de sector, is een laatste maal gebeurd voor de periode van 1 juli 2023 tot en met 30 juni 2025.

Wanneer de bezoldigingen voor bijkomende vrijwillige overuren niet volledig werden betaald in het jaar waarin de overuren zijn gepresteerd (maar in een van de twee daaropvolgende jaren), dan wordt de vrijstelling eerst aangerekend op bezoldigingen voor bijkomende vrijwillige overuren gepresteerd en betaald in 2020, respectievelijk 2021, 2022, 2023, 2024 en 2025, en vervolgens op de bezoldigingen voor die overuren betaald in een van de twee volgende belastbare tijdperken. De niet benutte vrijstelling kan op die manier worden overgedragen naar een van de twee volgende inkomstenjaren. De vrijstelling kan niet worden overgedragen naar een later jaar. De belastingadministratie houdt zelf bij voor hoeveel overuren nog een vrijstelling kan worden verleend.

- Belasting niet-inwoners

De module Belasting niet-inwoners is beschikbaar voor aanslagjaar 2024.

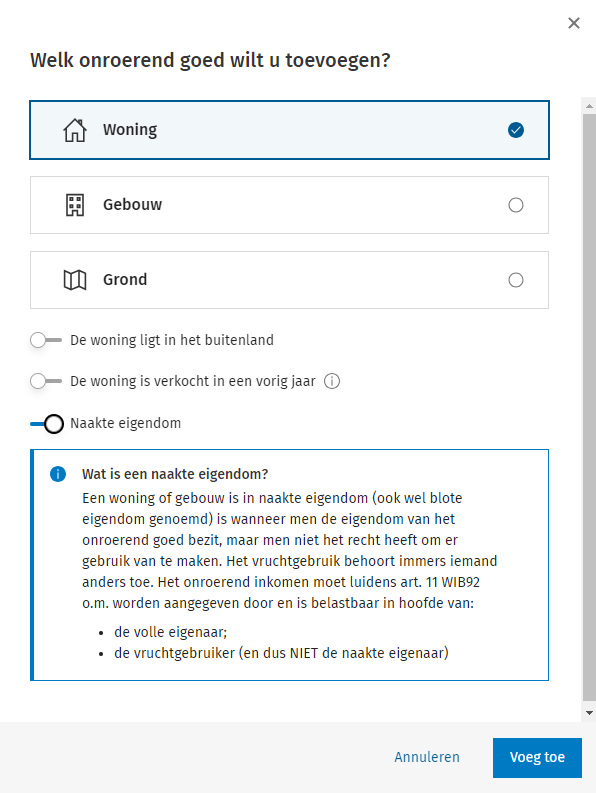

Deze versie houdt voor de berekening rekening met dezelfde wijzigingen die ook in de voorlopige versie voor personenbelasting werden voorzien. - Onroerend goed in naakte eigendom

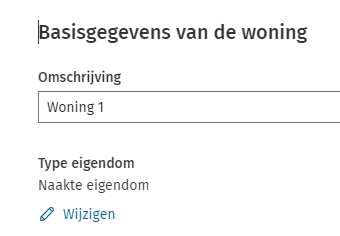

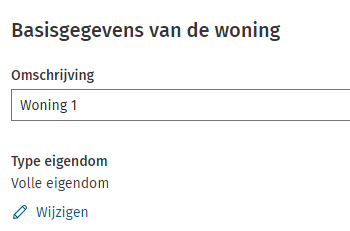

Vanaf nu is het mogelijk om een onroerend goed in naakte eigendom toe te voegen in de fiscale hulp "Onroerende goederen en leningen".

Voor een reeds ingegeven woning kan het type bijgewerkt worden in het scherm van de "Basisgegevens van de woning"

Verbeteringen

- Vermindering Waalse wooncheque

De berekening van de belastingvermindering voor de Waalse wooncheque werd bijgewerkt voor aangiftes waarin ook de rubriek 1119/2119 werd ingevuld. - Belastingvermindering langetermijnsparen en bouwsparen

In aangiften met een beroepsverlies wordt het grensbedrag voor de belastingvermindering voor langetermijnsparen of bouwsparen (zowel federaal als gewestelijk) berekend, na aftrek van de eigen beroepsverliezen. - Buitenlandse inkomsten – Mexico

Op vrijgestelde beroepsinkomsten van Mexicaanse oorsprong wordt nu, zoals het verdrag bepaalt, aanvullende gemeentebelasting berekend. - Werkelijke beroepskosten - Woon-werkverkeer

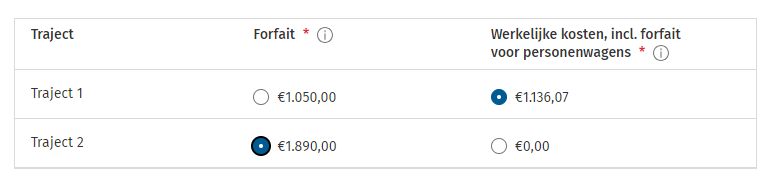

Keuze tussen forfait of de werkelijke kosten per traject woon-werkverkeer kunnen nu gemaakt wordt op basis van traject in plaats van op basis van het vervoermiddel